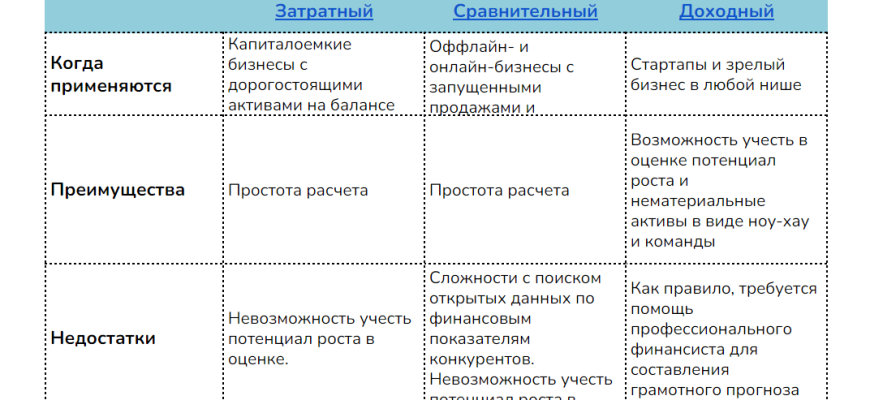

- Фундаментальный анализ: как модели оценки стоимости компании помогают принимать правильные инвестиционные решения

- Что такое модель дисконтированных денежных потоков (DCF)?

- Как работает модель DCF: основные шаги

- Плюсы и минусы модели DCF

- Преимущества модели

- Недостатки модели

- Практическое применение модели DCF: кейсы и советы

- Пошаговая инструкция

- Пример оценки компании

- Ограничения и риски при использовании DCF

- Главные риски

Фундаментальный анализ: как модели оценки стоимости компании помогают принимать правильные инвестиционные решения

В мире инвестиций одна из ключевых задач — определить реальную стоимость компании и понять, насколько текущая рыночная цена отражает ее внутреннюю ценность. Основой такого подхода является фундаментальный анализ. В центре внимания находится модель оценки стоимости компании, которая позволяет инвесторам и аналитикам делать взвешенные решения, минимизируя риски и увеличивая вероятность получения прибыли.

Одной из наиболее популярных и рыночных проверенных моделей является метод дисконтированных денежных потоков (DCF). Эта модель не только помогает определить внутреннюю стоимость бизнеса, но и дает возможность понять, насколько текущий рынок переоценен или недооценен по сравнению с фактическими фундаментальными показателями компании. В этой статье мы подробно разберем, как работает модель DCF, какие преимущества и ограничения она имеет, а также поделимся практическими советами по ее применению.

Что такое модель дисконтированных денежных потоков (DCF)?

Модель дисконтированных денежных потоков — один из методов оценки стоимости компании или финансового актива, основанный на прогнозировании будущих денежных потоков и их последующем дисконтировании к текущему времени. В основе этой модели лежит идея, что стоимость объекта равна сумме его будущих доходов, приведенных к настоящему с учетом рисков и стоимости денег во времени.

Более формально можно представить модель следующим образом:

| Обозначение | Описание |

|---|---|

| DCF | Стоимость компании или актива, оцененная как сумма дисконтированных будущих денежных потоков |

| DCF = ∑ (CFt / (1 + r)t) + Valor Residual | где CFt — денежный поток в период t; r — ставка дисконтирования; t — год оценки |

Практически оценка осуществляется путем прогнозирования чистых денежных потоков на несколько лет вперед, а затем определения их текущей стоимости через процесс дисконтирования.

Как работает модель DCF: основные шаги

Процесс оценки по модели дисконтированных денежных потоков включает несколько этапов, каждый из которых требует внимания и аккуратности:

- Прогнозирование будущих денежных потоков. Обычно делается на 5-10 лет вперед, учитывая бизнес-планы, рыночные условия и другие факторы.

- Определение ставки дисконтирования. Это ключевой параметр. Обычно используют среднюю взвешенную ставку капитальных затрат (WACC), которая отражает стоимость капитала с учетом риска.

- Расчет остаточной стоимости (терминальной стоимости). Этот показатель учитывает все денежные потоки после основной прогнозируемой периоды и часто рассчитывается через метод усреднения или мультипликаторов.

- Дисконтирование всех денежных потоков и остаточной стоимости. Обратное приведение их к текущей стоимости.

- Суммирование всех дисконтированных показателей. В результате получается оценка внутренней стоимости компании.

Ключевым моментом является правильный выбор параметров прогнозирования и ставки дисконтирования. Ошибки в этих данных могут существенно исказить итоговую оценку.

Плюсы и минусы модели DCF

Несмотря на свою популярность и универсальность, модель дисконтированных денежных потоков имеет как сильные стороны, так и определенные ограничения.

Преимущества модели

- Индивидуальный подход: учитывает специфику бизнеса и его будущие перспективы.

- Глубокий анализ: помогает выявить истинную стоимость компании вне рыночных колебаний.

- Прогнозируемость: создает основу для стратегического планирования.

Недостатки модели

- Зависимость от точности прогнозов: малейшие ошибки в предположениях значительно искажают итог.

- Сложность реализации: требует детальных знаний и сборов статистических данных.

- Чувствительность к ставке дисконтирования: изменение этого параметра сильно влияет на результат.

Практическое применение модели DCF: кейсы и советы

Применение модели дисконтированных денежных потоков в реальной жизни требует аккуратного подхода и анализа многих факторов. Ниже размещены ключевые советы и примеры, которые помогут избежать ошибок и добиться максимально точной оценки.

Пошаговая инструкция

- Сбор и анализ финансовых данных. Изучите отчетность компании, выявите основные драйверы доходов и расходов.

- Прогноз доходов и расходов на ближайшие годы. Используйте исторические данные, учитывайте рыночные тенденции и планы развития бизнеса.

- Определите ставку дисконтирования. Обычно WACC рассчитывается на основе стоимости долга и капитала компании.

- Расчитайте остаточную стоимость. Используйте более консервативные допущения, чтобы не переоценить будущую ценность.

- Выполните расчет и сравните с рыночной ценой. Определите, есть ли потенциал для покупки или продажи актива.

Пример оценки компании

Рассмотрим гипотетическую компанию, которая за последние 3 года демонстрировала стабильный рост прибыли. На основе этих данных и планов развития было сделано прогнозирование будущих денежных потоков на 5 лет. В качестве ставки дисконтирования выбрана средняя ставка WACC — 10%. После дисконтирования всех потоков приходим к внутренней стоимости компании, которая оказалась выше текущей рыночной. Это сигнал для инвесторов о потенциальной недооценке и возможной выгоде от инвестиций.

| Параметр | Значение |

|---|---|

| Проекция на 5 лет | до 15% ежегодный рост доходов |

| Стандартная ставка дисконтирования (WACC) | 10% |

| Остаточная стоимость | расчитывается по мультипликатору EV/EBITDA |

| выше рыночной цены, потенциальная инвестиционная возможность |

Ограничения и риски при использовании DCF

Хотя модель дисконтированных денежных потоков считается одним из наиболее надежных инструментов оценки, она не лишена недостатков и рисков. Соблюдение всех процедур и правильный анализ — залог успешной оценки.

Главные риски

- Ошибочные прогнозы. Неверные предположения о будущих доходах, расходах или инвестиций.

- Изменения в рыночной среде. Внезапные кризисы, регуляторные изменения или технологические сдвиги могут значительно повлиять на результаты.

- Некорректный расчет ставки дисконтирования. Неправильное определение стоимости капитала ведет к искажению итоговой оценки.

Поэтому всегда важно сочетать модель DCF с анализом рыночных условий и другими методами оценки.

Если вы хотите определить истинную ценность компании, стоит помнить, что no one model is perfect. Важно использовать комплексный подход, сочетая DCF с другими методами анализа для получения максимально точных результатов.

Модель дисконтированных денежных потоков — мощный и гибкий инструмент для оценки стоимости компании, который дает глубокое понимание ее будущих возможностей и рисков. Однако важно помнить, что успех применения этой модели зависит от качества введенных данных, прогнозов и предположений. Не стоит делать слепые ставки, основываясь только на результатах модели — лучше использовать ее как одну из составляющих комплексного анализа.

Если вы стремитесь стать более уверенным инвестором или аналитиком, изучите и используйте модель DCF вместе с другими методами, анализируйте рынок, следите за новостями и постоянно совершенствуйте свои навыки. Только так можно достигнуть успеха в мире финансов и инвестиций.

Подробнее

| финансовая модель оценки компании | как применить DCF для бизнеса | вычисление ставки дисконтирования | прогнозирование денежных потоков | остаточная стоимость в DCF |

| плюсы и минусы методики DCF | примеры оценки стоимости компании | риски использования DCF | анализ чувствительности DCF | стратегия инвестиций на основе DCF |

| лучшие практики оценки бизнеса | использование мультипликаторов в DCF | прогноз прибыли и убытков | калибровка модели DCF | рост бизнеса и его оценка |

| финансовая аналитика для начинающих | внутренняя стоимость и цена рынка | распределение рисков в инвестициях | структура капитала компании | анализ мультипликаторов |