- Фундаментальный анализ: как правильно читать финансовую отчетность и делать выводы

- Что такое финансовая отчетность и зачем она нужна?

- Ключевые показатели и метрики в финанасовой отчётности

- Как читать баланс и распознать финансовое здоровье компании

- Структура баланса

- Практический совет

- Отчет о прибылях и убытках: что важно знать?

- Обратите внимание

- Как использовать отчет о движении денежных средств?

- Ошибки и ловушки при анализе финансовой отчетности

- Полезные советы по проведению анализа

Фундаментальный анализ: как правильно читать финансовую отчетность и делать выводы

Когда мы говорим о инвестировании‚ один из самых важных и надежных способов оценки компании — это фундаментальный анализ․ Это комплекс мероприятий‚ направленных на изучение внутренних факторов бизнеса с целью определения его реальной стоимости и потенциала роста․

Особое значение в этом процессе играет анализ финансовой отчетности — документов‚ которые компании обязаны предоставлять для раскрытия своей финансовой деятельности; В этой статье мы разберем основные элементы финансовой отчетности‚ расскажем‚ как их правильно интерпретировать и что можно из них вынести для принятия инвестиционных решений․

Что такое финансовая отчетность и зачем она нужна?

Финансовая отчетность представляет собой совокупность документов‚ отражающих финансовое состояние компании за определенный период․ Основные виды отчетов включают в себя:

- Баланс, показывает активы‚ обязательства и собственный капитал компании․

- Отчет о прибылях и убытках (отчет о финансовых результатах) — отражает доходы‚ расходы и чистую прибыль или убыток за период․

- Отчет о движении денежных средств, раскрывает поток наличных средств по операционной‚ инвестиционной и финансовой деятельности․

- Приложения и пояснения — дают дополнительную информацию для полного понимания финансовых показателей․

Эти документы помогают инвестору понять‚ насколько стабильно работает компания‚ есть ли у нее возможности для роста‚ и насколько она надежна в финансовом плане․

Ключевые показатели и метрики в финанасовой отчётности

Для анализа финансовой отчетности существует множество показателей‚ которые позволяют быстро определить сильные и слабые стороны предприятия․ Ниже мы рассмотрим самые основные из них:

| Показатель | Что означает | Как интерпретировать |

|---|---|---|

| Общий коэффициент ликвидности | Отношение текущих активов к текущим обязательствам | Возможность компании покрывать краткосрочные обязательства․ Нормальное значение — больше 1‚ лучше ближе к 2․ |

| Рентабельность активов (ROA) | Чистая прибыль деленная на активы | Показатель эффективности использования активов․ Высокое значение — хороший показатель․ |

| Рентабельность собственного капитала (ROE) | Чистая прибыль деленная на собственный капитал | Показывает‚ насколько эффективно компания использует привлеченные средства акционеров․ |

| Коэффициент debt/equity | Обязательства деленные на собственный капитал | Уровень заемных средств․ До 1, умеренно‚ более 1 — рисковано․ |

| Маржа чистой прибыли | Чистая прибыль деленная на выручку | Показатель эффективности бизнеса — чем выше‚ тем лучше․ |

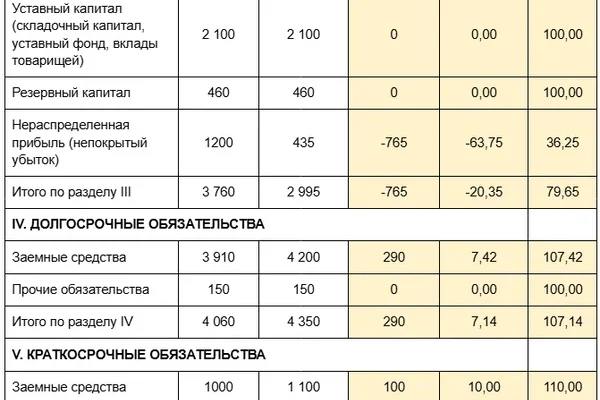

Как читать баланс и распознать финансовое здоровье компании

Баланс, это основа любой финансовой отчетности․ Он отражает состояние компании на конкретную дату и позволяет понять‚ насколько у нее хватает ресурсов для текущих обязательств и развития․

Структура баланса

Баланс делится на две части:

- Активы — все то‚ что принадлежит компании и может быть использовано для получения прибыли:

- Текущие активы: деньги‚ дебиторская задолженность‚ запасы․

- Долгосрочные активы: недвижимость‚ оборудование‚ инвестиции․

- Обязательства и капитал — источники финансирования бизнеса:

- Краткосрочные обязательства: кредиторская задолженность‚ займы‚ налоги․

- Долгосрочные обязательства: ипотека‚ облигации․

- Собственный капитал: уставный капитал‚ нераспределенная прибыль․

Обратите внимание на баланс между активами и обязательствами — это ключ к пониманию финансового состояния компании․

Практический совет

Если у компании активов больше‚ чем обязательств‚ и есть существенная часть собственного капитала — бизнес‚ скорее всего‚ устойчив․ Если обязательств много и доля заемных средств велика‚ это может означать повышенный риск․

Отчет о прибылях и убытках: что важно знать?

Этот отчет показывает‚ как бизнес зарабатывал и тратил деньги за определенный период․ Его основные компоненты:

- Выручка — деньги‚ поступившие от продаж товаров или услуг․

- Себестоимость — расходы на производство проданных товаров или услуг․

- Валовая прибыль — разница между выручкой и себестоимостью․

- Операционные расходы: административные‚ маркетинговые‚ управленческие расходы․

- Чистая прибыль, конечный результат после вычета всех расходов и налогов․

Для оценки прибыльности компании важно обращать внимание на динамику этих показателей и их соотношение․

Обратите внимание

Высокая выручка — хорошо‚ но важнее показатели прибыльности и эффективности расходования ресурсов․

Как использовать отчет о движении денежных средств?

Этот отчет показывает‚ как менялись наличные средства компании за период‚ и включает три раздела:

- Операционная деятельность, основные доходы и расходы‚ связанные с основной деятельностью․

- Инвестиционная деятельность, приобретение или продажа долгосрочных активов․

- Финансовая деятельность — привлечение или погашение долгов‚ выкуп акций․

Анализируя этот отчет‚ вы можете понять‚ насколько эффективно бизнес генерирует наличные средства и его способность покрывать текущие обязательства․

Ошибки и ловушки при анализе финансовой отчетности

Даже самый тщательный анализ не защитит вас от ошибок‚ если вы не будете учитывать некоторые нюансы․ Вот несколько типичных ловушек:

- Манипуляции с учетом доходов: компании могут искусственно завышать выручку или занижать расходы․

- Амортизация и нематериальные активы: их учет может искажать реальное состояние бизнеса․

- Односторонняя зависимость: анализ по одним лишь показателям без учета отраслевых особенностей и макроэкономики․

Чтобы минимизировать риски‚ следует сверять показатели между отчетами‚ сравнивать с аналогами в отрасли и учитывать внешние факторы․

Полезные советы по проведению анализа

- Проведите сравнительный анализ с прошлыми периодами‚ чтобы выявить тренды․

- Сравните показатели с другими компаниями в отрасли․

- Обратите внимание на качество прибыли — есть ли существенные разовые доходы или расходы?

- Обязательно учтите внешний фон: экономическую ситуацию‚ изменения законодательства․

- Используйте финансовые коэффициенты для быстрого скрининга․

Практика показывает‚ что только систематический и комплексный подход позволяет делать правильные выводы и принимать взвешенные решения․

Анализ финансовой отчетности — это не просто чтение цифр․ Это глубокое погружение в процессы бизнеса‚ понимание его сильных и слабых сторон․ Мы рекомендуем:

- Всегда сравнивайте показатели по разным периодам и с конкурентами․

- Обращайте внимание на динамику — стабильность роста или признаки стагнации․

- Не полагайтесь только на отчетность; используйте и другие источники информации․

- Учитесь интерпретировать цифры‚ а не просто запоминать формулы․

Правильный фундаментальный анализ помогает не только выбрать прибыльные компании‚ но и избегать рисков‚ связанных с неплатежеспособностью или неправильными оценками․

Что важнее при инвестициях — технический анализ или фундаментальный?

Мы считаем‚ что без фундаментального анализа невозможно понять истинную стоимость компании и ее потенциал роста․ Технический анализ хорош как дополнение‚ чтобы определить моменты входа и выхода‚ но без фундаментальных данных риск ошибиться значительно выше;

Подробнее

| Раздел | LSI-Запросы | Интересные идеи | Ключевые слова | Дополнительно | Вопросы читателей |

|---|---|---|---|---|---|

| Анализ отчетности | как читать баланс | примеры анализа | финансовая отчетность читать | аналитические инструменты | Что такое финансовая отчетность? |

| Финансовые коэффициенты | как рассчитать ROE | лучшие коэффициенты | рентабельность активов | отраслевые стандарты | Как определить финансовую устойчивость? |

| Баланс и его структура | что входит в баланс | разбор баланса | активы и обязательства | примеры расчетов | Что такое активы и обязательства? |

| Оценка прибыльности | как рассчитать рентабельность | эффективность бизнеса | маржа прибыли | бо́льшая точность | Какие показатели показывают эффективность? |

| Деньги и их движение | отчет о движении денежных средств | пример отчета | финансовый поток | аналитика cash flow | Зачем нужен отчет о движении? |

| Риски в анализе | манипуляции с отчетностью | советы по проверке | ошибки анализа | предупреждения | На что обращать внимание при анализе? |