- Стратегия “Спред с бычьим коллом”: как заработать при оптимистичных прогнозах на рынке

- Что такое стратегия “Спред с бычьим коллом”?

- Механизм формирования стратегии

- Преимущества и риски стратегии

- Ключевые параметры при построении спреда

- Таблица, параметры успешной реализации

- Как рассчитать прибыльность и точки безубыточности

- Таблица — прибыль и убытки

- Практические советы по использованию стратегии

- Полезные инструменты:

Стратегия “Спред с бычьим коллом”: как заработать при оптимистичных прогнозах на рынке

Когда мы начинаем рассматривать возможность инвестирования в опционы, наиболее важным является определение стратегии, которая максимально соответствует нашим ожиданиям относительно движения цены базового актива. Одной из популярных и относительно простых стратегий для тех, кто верит в рост рынка, является «спред с бычьим коллом». Эта стратегия позволяет получить прибыль при умеренном росте цены инструмента, сохраняя при этом ограниченные риски.

Создав эту стратегию, мы объединяем покупку и продажу опционов call с разными страйками. В результате мы формируем конструкцию, которая ограничивает как потенциальную прибыль, так и возможные убытки. Но что именно делает ее особенно привлекательной в условиях уверенного, пусть и не слишком резкого, роста цен? Обо всем этом – далее в статье.

Что такое стратегия “Спред с бычьим коллом”?

Стратегия «Спред с бычьим коллом» – это комбинация двух опционов call с разными страйками и одинаковой датой истечения. По сути, она представляет собой покупку опционного контракта с более низким страйком и одновременную продажу опциона с более высоким страйком. Такой подход помогает снизить первоначальные издержки и ограничить риски.

Она называется “бычьим” (bullish), потому что направлена на получение прибыли при ожидаемом росте базового актива. Однако, в отличие от простой покупки call, этот спред имеет ограниченный потенциал прибыли, который достигается при определённом ценовом диапазоне.

Общий смысл: стратегия “спред с бычьим коллом” — это создание позиции, которая приносит прибыль при умеренном росте цены акции или другого базового актива. В отличие от покупки одного call, она помогает снизить издержки и управлять рисками.

Механизм формирования стратегии

Для реализации стратегии нам понадобятся два опциона call:

- Покупка опционов call с низким страйком (например, $100), она дает право купить актив по этой цене и является основной частью стратегии.

- Продажа опционов call с более высоким страйком (например, $110), эта сделка помогает снизить исходную стоимость, получая премию, которая уменьшает начальные затраты.

В результате у нас появляется позиция, в которой:

- Максимальная прибыль достигается, когда цена базового актива превышает высокий страйк (в примере, $110). В этом случае, прибыль составляет разницу между страйками минус чистые издержки.

- Максимальные убытки ограничены начальными затратами на установление спреда.

| Параметры | Описание |

|---|---|

| Страйк покупного опциона | низкий (например, $100) |

| Страйк проданного опциона | высокий (например, $110) |

| Премия за покупку | например, $5 |

| Премия за продажу | например, $2 |

| Начальные издержки | разность премий: $5 — $2 = $3 |

Преимущества и риски стратегии

Одним из больших преимуществ «спреда с бычьим коллом» является его ограниченный риск. В случае, если цена базового актива не достигнет ожидаемой отметки или даже опустится, наше максимальное убытки ограничены стоимости этой стратегии — разницей премий.

Также эта стратегия менее затратна по сравнению с полной покупкой call, поскольку продажа другого call снижает начальные издержки. Таким образом, мы можем получить позитивный результат при умеренном росте рынка или даже при его небольшом падении.

Однако есть и риски, связанные с тем, что если цена инструмента не достигнет более высокого страйка, прибыль может оказаться очень ограниченной или даже отсутствовать. Наконец, важен правильный подбор страйков и срока истечения опционов, чтобы максимально соответствовать нашим прогнозам.

Ключевые параметры при построении спреда

Для максимально эффективного использования стратегии необходимо внимательно выбрать:

- Страйк перехвата: выбрать такие уровни, чтобы максимально соответствовать прогнозу движения цены.

- Сроки истечения: оптимальные сроки, что позволяют поймать рост и учесть временной фактор.

- Премии: внимательно оценить цену покупки и продажи для достижения желаемой прибыли при минимальных издержках.

Таблица, параметры успешной реализации

| Параметр | Рекомендуемое значение |

|---|---|

| Страйки | Разница, покрывающая ожидаемый рост (например, +10–15%) |

| Срок истечения | от 30 до 60 дней, чтобы успеть поймать рост и минимизировать временную стоимость |

| Премии | сравнили обе, чтобы обеспечить разумную начальную стоимость |

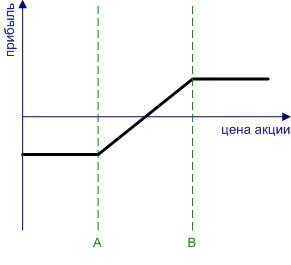

Как рассчитать прибыльность и точки безубыточности

Первое, что нужно понять при использовании стратегии — это уровень цен, при котором мы начинаем получать прибыль и точку безубыточности. Она зависит от разницы между двумя страйками и стоимости начальной позиции.

Рассмотрим пример:

- Покупка call с страйком 100 за премию $5

- Продажа call с страйком 110 за премию $2

Общий стартовый затрат — $3 (как мы говорили раньше). До момента, как цена достигнет уровня 110, мы не получим прибыли. Точка безубыточности считается так:

Точка безубыточности = цена страйка покупки + чистая премия = 100 + 3 = 103

Особое значение имеют расчетные уровни для прибыли и убытка, которые могут выглядеть следующим образом.

Таблица — прибыль и убытки

| Стоимость базового актива | Потенциальная прибыль | Потенциальный убыток |

|---|---|---|

| Менее 103 | 0 (убыток равен стоимости premiums) | |

| От 103 до 110 | (цена – 100) – 3 | |

| Выше 110 | Общая разница страйков минус издержки – (цена – 110), то есть ограниченная прибыль |

Практические советы по использованию стратегии

Чтобы максимально успешно реализовать стратегию «спред с бычьим коллом», стоит придерживаться нескольких простых правил:

- Выбирать правильные страйки, исходя из ваших прогнозов и рыночных условий.

- Оценивать потенциальную прибыльность и риски с помощью симуляторов и таблиц прибыли и убытков.

- Контролировать временной фактор — не допускать слишком длинных сроков, чтобы минимизировать временную стоимость опционов.

- Постоянно отслеживать текущие котировки и новости, чтобы вовремя корректировать позицию.

Полезные инструменты:

- Платформы для анализа опционных стратегий.

- Калькуляторы прибыли и убытка.

- Графики движения цены базового актива и уровней поддержки и сопротивления.

Конечно, у каждой стратегии есть свои нюансы и особенности, и важно постоянно обучаться, анализировать рынок и использовать правильные инструменты для достижения успеха. Тогда торговля опционами становится не только прибыльной, но и увлекательной деятельностью.

Вопрос: Можно ли использовать стратегию “Спред с бычьим коллом” в условиях волатильного рынка?

Ответ: Да, стратегия “Спред с бычьим коллом” может применяться в условиях волатильности, однако важно учитывать, что высокая волатильность увеличивает риск неожиданного движения цены и, соответственно, возможных убытков. Для этого рекомендуется тщательный анализ текущих и ожидаемых индикаторов рынка, подбор подходящих сроков и страйков, а также постоянный контроль ситуацией. В целом, эта стратегия хорошо работает при умеренной волатильности и ясной боковой или умеренно растущей тенденции.

Подробнее

| опционная стратегия | бычий спред | опционы колл | среднесрочные стратегии | риски при торговле опционами |

| стратегия для новичков | максимальный доход | ограниченные убытки | выбор страйков | управление рисками |

| аналитика рынка | технический анализ | опционные премии | временной фактор | стратегии хеджирования |

| рынки с высокой волатильностью | фиксированная прибыль | волатильность опционов | прогноз движения рынка | стратегия и управление |