Управление портфелем: как модель Марковица помогает достигать финансовых целей

В современном мире, где финансовые рынки меняются с невероятной скоростью, инвесторы ищут надежные способы минимизировать риски и одновременно увеличивать доходность своих вложений. Одним из самых известных и широко применяемых подходов в управлении инвестиционными портфелями является модель Марковица, разработанная Гарри Марковиц в 1952 году. Эта модель заложила основы современного портфельного анализа и помогла понять, как правильно диверсифицировать активы для достижения оптимального соотношения доходности и риска.

Мы решили подробно разобрать принципы, заложенные в модели Марковица, а также наглядно показать, как их применять на практике. В этой статье мы расскажем, что такое эффективный ряд, как формируется оптимальный портфель, и каким образом можно учитывать индивидуальные предпочтения по рискам. Кроме того, мы рассмотрим примеры реализации модели и познакомимся с существующими инструментами и программными продуктами, которые помогают инвесторам на пути к финансовой независимости.

Что такое модель Марковица и почему она важна для инвесторов

Модель Марковица, это математический подход к формированию инвестиционного портфеля, основанный на принципе диверсификации. Она позволяет определить, какие сочетания активов дают максимальную ожидаемую доходность при заданном уровне риска или минимизируют риск при определённой доходности. Такой подход считается революционным, потому что он показывает, что правильная диверсификация — это ключ к устойчивости и прибыльности инвестиций.

На практике модель предполагает наличие нескольких важных элементов:

- Ожидаемая доходность активов: сколько инвестор хочет получить в среднем по каждому активу.

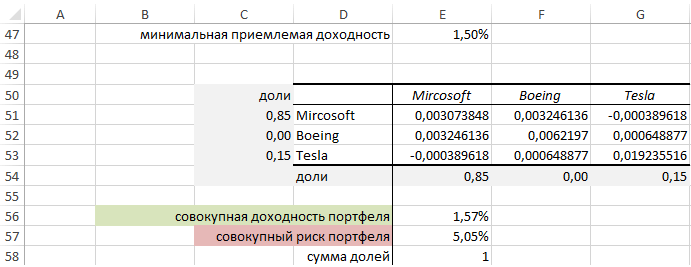

- Ковариационная матрица: показывает взаимосвязь между динамикой цен разных активов, то есть, как изменение цены одного влияет на другой.

- Параметры риска и доходности: позволяют определить баланс между желанной доходностью и допустимым уровнем риска.

Главная идея модели — путем оптимизации этих параметров можно составить «лучший» портфель, где максимально используется потенциал диверсификации.

Ключевые концепции модели Марковица

Эффективный ряд

Одним из центральных понятий модели является эффективный ряд — множество портфелей, обеспечивающих наилучшее соотношение доходности и риска. Визуально его можно представить в виде параболической кривой на графике, где по оси X — риск (стандартное отклонение), а по оси Y — ожидаемая доходность.

| Тип портфеля | Ожидаемая доходность | Риск | Описание |

|---|---|---|---|

| Портфель A | 8% | 5% | Достаточный доход при низком риске |

| Портфель B | 12% | 10% | Высокий доход с более высоким риском |

| Эффективный портфель | 10% | 7% | Оптимальный баланс доходности и риска |

Дерево решений и ограничивающие условия

При построении портфеля важно учитывать ограничения и предпочтения инвестора, такие как:

- лимит на долю каждого актива;

- минимальная или максимальная желаемая доходность;

- уровень риска, приемлемый для конкретного инвестора.

Это позволяет получить не только теоретически оптимальный результат, но и отвечающий реальным возможностям и предпочтениям инвестора.

Как научиться применять модель Марковица на практике

Для начала работы необходимо иметь доступ к информации о доходности и рисках различных активов в вашем инвестиционном портфеле. Наиболее популярные источники — это финансовые сайты, аналитические платформы и специализированные сервисы.

Далее следует выполнить следующие шаги:

- Определить список активов, которые вы планируете включить в портфель.

- Рассчитать ожидаемые доходности и риски по каждому активу за определённый период.

- Построить ковариационную матрицу с учетом взаимосвязи активов.

- Использовать методы оптимизации (например, квадратичное программирование или числовые алгоритмы), чтобы найти портфель, лежащий на эффективной кривой.

- Анализировать полученные результаты и корректировать стратегию в зависимости от ваших целей и предпочтений.

Подробнее

| 10 LSI запросов к статье | ||||

| инвестиционный портфель | диверсификация активов | оптимизация портфеля | ковариационная матрица | эффективный ряд Марковица |

| риски и доходность активов | расчет оптимального портфеля | методы оптимизации | приложение модели Марковица | факторные стратегии инвестирования |

| рисковые показатели | портфельное инвестирование | программное обеспечение для инвестиций | факторы риска | инвестиционные стратегии |